La longevidad redefine el concepto de riqueza

FIFTIERS | Life Begins at 50. La vida comienza a…

La riqueza ya no puede medirse únicamente por el volumen de patrimonio acumulado ni por la capacidad de consumo en una etapa relativamente corta de la vida. En 2026, el gran cambio es otro: la riqueza empieza a definirse también por la capacidad de sostener bienestar, autonomía, salud, liquidez y protección durante vidas cada vez más largas. Ese giro está reordenando el funcionamiento de la banca privada, la gestión patrimonial, los seguros de vida, los fondos de pensiones y la planificación sucesoria. El nuevo eje no es solo cuánto dinero tiene una persona, sino durante cuántos años deberá hacerlo rendir y con qué grado de incertidumbre deberá administrarlo.

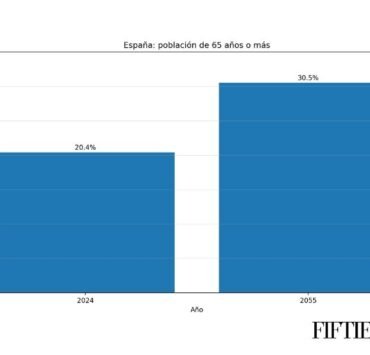

La base demográfica de esta transformación es contundente. La Organización Mundial de la Salud señala que la esperanza de vida global alcanzó los 73,3 años en 2024, 8,4 años más que en 1995, mientras que la población de 60 años o más pasará de 1.100 millones en 2023 a 1.400 millones en 2030. Además, para 2050 la población mundial de 60 años o más se duplicará hasta 2.100 millones, y la de 80 o más años se triplicará hasta 426 millones. Naciones Unidas, por su parte, proyecta que la esperanza de vida al nacer subirá de 72,8 años en 2019 a 77,2 años en 2050, y que en las últimas décadas del siglo habrá más personas de 65 o más años que menores de 18.

En las economías desarrolladas, el fenómeno es todavía más visible. La OCDE indica que la esperanza de vida media al nacer se situó en 80,3 años en sus países miembros y superó los 80 años en más de dos tercios de ellos. A esto se suma un dato clave para el sector financiero: vivir más no es una hipótesis estadística remota, sino una realidad ya incorporada al perfil del cliente. En promedio, dentro de la OCDE, una mujer de 65 años puede esperar vivir 21,6 años más en la actualidad, y esa cifra podría elevarse a 25,3 años hacia 2065; en los hombres, el tramo adicional tras los 65 años también sigue aumentando. Eso significa que la jubilación ya no debe planificarse para 10 o 15 años, sino con horizontes que pueden rozar o superar las tres décadas.

Ese desplazamiento temporal altera por completo la arquitectura del patrimonio. Durante décadas, gran parte de la planificación financiera partía de una vida laboral extensa, una jubilación más corta y una sucesión relativamente ordenada en el tramo final de la vida. Hoy ese modelo se rompe. La riqueza debe financiar más años de consumo, más años de cuidados, más años de exposición a inflación, más años de volatilidad de mercado y más años de necesidad de ingresos estables. La OCDE subraya precisamente que uno de los retos centrales de los sistemas de pensiones actuales es proteger frente al riesgo de longevidad y reforzar las opciones de inversión adecuadas para horizontes más largos.

El “riesgo de longevidad” se ha convertido así en uno de los conceptos más influyentes del nuevo mapa financiero. Se trata del riesgo de vivir más de lo previsto y agotar antes de tiempo los recursos acumulados. En términos empresariales, esto obliga a rediseñar productos y servicios, desde soluciones de renta vitalicia hasta estructuras híbridas entre seguro, inversión y cuidado. La OCDE recuerda que las rentas vitalicias siguen siendo una herramienta central para proporcionar ingresos regulares de por vida, y que el sector asegurador puede desempeñar un papel mayor a medida que envejecen las poblaciones y aumenta la demanda de protección durante la jubilación.

La segunda gran consecuencia es que la riqueza deja de ser puramente acumulativa para volverse secuencial. En otras palabras, importa menos tener un patrimonio estático y más contar con una estructura capaz de responder a distintas fases de la vida: una etapa de máxima acumulación, otra de reinvención laboral, otra de desacumulación parcial, otra de cuidados y otra de transmisión. El Foro Económico Mundial ha insistido en que una economía de la longevidad exige principios de resiliencia financiera, aprendizaje permanente y adaptación institucional a vidas más largas. Ya no basta con ahorrar; hay que reconfigurar la relación entre trabajo, ahorro, inversión, protección y propósito a lo largo de múltiples décadas.

Este cambio también está impulsando una nueva lectura del ciclo profesional. La longevidad financiera ya no encaja bien con carreras lineales que terminan abruptamente a los 65 años. AARP destaca que la economía de los mayores de 50 ya concentra el 53% del gasto de consumo en Estados Unidos, mientras que la visión tradicional del retiro está dejando paso a trayectorias más flexibles, con trabajo, emprendimiento, asesoramiento o actividad parcial en edades más avanzadas. Esta prolongación de la actividad económica modifica la planificación patrimonial: aumenta la importancia del ingreso mixto, extiende el horizonte inversor y obliga a revaluar activos como empresas familiares, participaciones societarias, inmuebles y planes de jubilación.

Por eso, la industria de wealth management está entrando en una nueva fase. McKinsey advierte que en la próxima década la gestión patrimonial estará marcada por el cruce entre cambio demográfico, inteligencia artificial y una redefinición de la confianza del cliente. El informe señala que los hogares de Generación X y millennials se verán beneficiados por billones de dólares en movimiento, mientras las firmas deberán servir a clientes mayores durante más tiempo, acompañar traspasos patrimoniales más complejos y adaptar la experiencia a una relación familiar multigeneracional, no solo individual.

Esa dimensión multigeneracional es fundamental. Cerulli estima que entre ahora y 2048 se transferirán 124 billones de dólares en patrimonio, de los cuales 105 billones irán a herederos y 18 billones a fines filantrópicos. Casi 100 billones procederán de baby boomers y generaciones anteriores, que representan el 81% del total de las transferencias. Además, más del 50% del volumen total, unos 62 billones de dólares, provendrá de hogares HNW y UHNW, pese a que estos apenas representan alrededor del 2% de los hogares. La longevidad, por tanto, no solo alarga la gestión del patrimonio: también retrasa, complica y multiplica sus etapas de transferencia.

Dentro de esa gran transferencia hay un dato especialmente revelador para el rediseño de servicios financieros: Cerulli calcula que 54 billones de dólares pasarán primero a viudas mediante transferencias entre cónyuges hasta 2048, y más del 95% de esos activos irán a mujeres. Este fenómeno está obligando a bancos privados, aseguradoras y gestoras a revisar sesgos históricos de segmentación y a construir propuestas patrimoniales más sólidas para mujeres mayores, muchas de ellas en situaciones de transición emocional, fiscal y sucesoria compleja.

La riqueza en la era de la longevidad también exige una nueva lógica de liquidez. Una cartera puede ser muy valiosa sobre el papel y, sin embargo, resultar frágil si no genera ingresos periódicos, si está excesivamente concentrada en activos ilíquidos o si no contempla gastos crecientes en salud, dependencia o adaptación del hogar. La OCDE ha señalado la importancia de explorar opciones que combinen protección frente a longevidad con mecanismos como el uso del patrimonio inmobiliario para financiar ingresos en edades avanzadas. En paralelo, los mercados de pensiones de la OCDE alcanzaron 63,1 billones de dólares en activos a cierre de 2023, tras crecer un 10% nominal en el año, lo que muestra la magnitud de los recursos ya comprometidos a sostener vidas más largas.

En este contexto, la vivienda adquiere un papel financiero renovado. Para millones de personas, el inmueble principal es su mayor activo, pero no siempre está integrado de forma eficiente en su estrategia de longevidad. De ahí el interés creciente por soluciones de monetización parcial, hipoteca inversa, downsizing planificado, estructuras de usufructo o vehículos patrimoniales que permitan convertir activos inmobiliarios en flujo de caja sin destruir valor familiar. La longevidad está empujando a considerar la casa no solo como refugio emocional o legado, sino como pieza funcional del balance vital. La propia OCDE ha incorporado el aprovechamiento del home equity en su discusión sobre ingresos de jubilación y protección frente a longevidad.

Otro cambio profundo está en la gestión del riesgo. Las estrategias patrimoniales ya no pueden limitarse al clásico equilibrio entre rentabilidad y volatilidad. Ahora deben incluir cuatro capas adicionales: riesgo de salud, riesgo de dependencia, riesgo de inflación prolongada y riesgo cognitivo. La OMS recuerda que, aunque la esperanza de vida ha aumentado, la esperanza de vida saludable no ha avanzado al mismo ritmo; antes de la pandemia, la diferencia entre vida total y vida saludable seguía siendo amplia. Ese desfase significa más años potenciales viviendo con enfermedades crónicas, fragilidad o necesidad de apoyo, con un impacto directo en costes y decisiones patrimoniales.

La cobertura de esos riesgos está alimentando nuevas categorías de producto. El seguro de vida tradicional empieza a convivir con soluciones de “living benefits”, coberturas de enfermedad grave, rentas con componente de dependencia, pólizas híbridas entre ahorro e ingresos futuros y plataformas que integran salud, prevención y patrimonio. McKinsey destaca que el mercado global de seguros de vida está siendo remodelado por el envejecimiento de la población y la concentración de riqueza en generaciones cercanas o posteriores a la jubilación. Capgemini, a su vez, ha subrayado que las nuevas generaciones también empiezan a ver seguros y anualidades como instrumentos de estabilidad financiera en el contexto del gran traspaso patrimonial.

El auge de la longevidad también obliga a replantear la asignación de activos. Durante años, una regla simplificada sugería reducir la exposición a renta variable con la edad. Ese enfoque, aunque intuitivo, resulta cada vez menos suficiente cuando la jubilación puede durar 25 o 30 años. Mantener un patrimonio demasiado conservador durante tanto tiempo puede erosionar su poder adquisitivo, especialmente en entornos de inflación persistente. Por eso, las carteras para vidas largas están migrando hacia arquitecturas más sofisticadas: cubos temporales de liquidez, tramos de crecimiento para horizontes tardíos, mandatos orientados a ingresos y coberturas parciales contra caídas de mercado. La OCDE ha insistido en la necesidad de ofrecer opciones de inversión adecuadas y bien comunicadas para plazos largos, además de proteger a los ahorradores frente a decisiones subóptimas en la fase de desacumulación.

En paralelo, la planificación fiscal gana complejidad. Vidas más largas implican más años de exposición a cambios regulatorios, más oportunidades de reorganización del patrimonio y más necesidad de coordinar donaciones, pactos sucesorios, testamentos, estructuras societarias y filantropía. La sucesión deja de ser un acto puntual para convertirse en un proceso gradual, muchas veces diseñado para proteger al titular, ordenar el relevo familiar y evitar conflictos entre generaciones. En el segmento high net worth, esta sofisticación no es opcional: es parte del valor que el cliente espera recibir de su asesor. Capgemini señala que la gran transferencia patrimonial está elevando la presión sobre las firmas para conservar relaciones familiares enteras, no solo mandatos individuales.

La tecnología está acelerando esta especialización. Los nuevos servicios financieros para longevidad incorporan modelos predictivos para proyectar necesidades de ingreso, simulaciones de gasto en salud, alertas tempranas sobre deterioro de liquidez, herramientas de planificación intergeneracional y asistentes basados en IA capaces de adaptar recomendaciones a escenarios de vida más largos y fragmentados. McKinsey anticipa que la próxima década del wealth management estará fuertemente influida por IA y automatización, precisamente porque la personalización exigida por clientes longevos y familias complejas ya no puede atenderse solo con procesos manuales.

La educación financiera también cambia de función. Tradicionalmente se dirigía a enseñar ahorro, diversificación o jubilación. Ahora debe abarcar decisiones mucho más amplias: cómo financiar una carrera de 50 años, cómo combinar trabajo y pensión, cómo convertir patrimonio inmobiliario en ingresos, cómo planificar cuidados de larga duración, cómo acompañar a padres longevos y cómo transferir riqueza sin destruir cohesión familiar. El Foro Económico Mundial ha incorporado la resiliencia financiera como uno de los principios centrales de la economía de la longevidad, subrayando que la adaptación no es solo individual, sino institucional y sistémica.

Todo ello está impulsando una nueva categoría competitiva en el sistema financiero: los servicios especializados en longevidad. No se trata simplemente de vender fondos de inversión a personas mayores, sino de construir plataformas integradas de patrimonio, salud, protección, sucesión y propósito. Bancos privados, aseguradoras, gestoras, fintechs y empresas del sector senior están empezando a converger en un mismo espacio. La frontera entre financial planning, elder care financing, insurance design y family office se está volviendo más difusa. Esa convergencia define uno de los territorios con más proyección para la próxima década.

Desde un punto de vista macroeconómico, el cambio es aún mayor. AARP estimó que la población mayor de 50 años ya representaba en 2020 la mitad del gasto global de consumo, unos 35 billones de dólares, y que en 2050 esa cifra rozará los 96 billones, cerca del 60% del total. En Estados Unidos, la llamada longevity economy ya aporta 8,3 billones de dólares anuales. Cuando una parte tan amplia del gasto, del ahorro y del patrimonio está concentrada en cohortes de más edad, la definición de riqueza no puede seguir asociada solo a acumulación temprana; debe incorporar capacidad de permanencia, estabilidad y gestión prolongada del capital.

La conclusión es clara: la longevidad está transformando la riqueza desde dentro. Antes, riqueza significaba acumular mucho antes de retirarse. Ahora significa sostener durante más tiempo, proteger mejor, transferir con inteligencia y convertir el patrimonio en libertad real a lo largo de una vida extensa. En esa nueva lógica, las personas más preparadas no serán necesariamente las que más activos tengan, sino las que dispongan de una estructura financiera capaz de resistir décadas adicionales de vida, incertidumbre y cambio. Para el sistema financiero, esto abre una era de enorme sofisticación: menos productos genéricos y más arquitectura vital del patrimonio. Para los clientes, abre una pregunta decisiva: no cuánto valen hoy, sino cuánto tiempo podrá acompañarles su riqueza.

Descubre más desde FIFTIERS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

{kind=link}